2019新制/小確幸!綜所稅「4項扣除額」提高

財政部之前已宣布,修正《納稅者權利保護法》,主要精神在於維持納稅義務人與扶養親屬的生活費用,不予課稅;加上調高4項扣除額,可回朔到2018年1月1日起,換句話說,2019年報稅時,就可以享受到優惠制度。以4口之家年收入百萬為例,報稅時約可省下3800元。

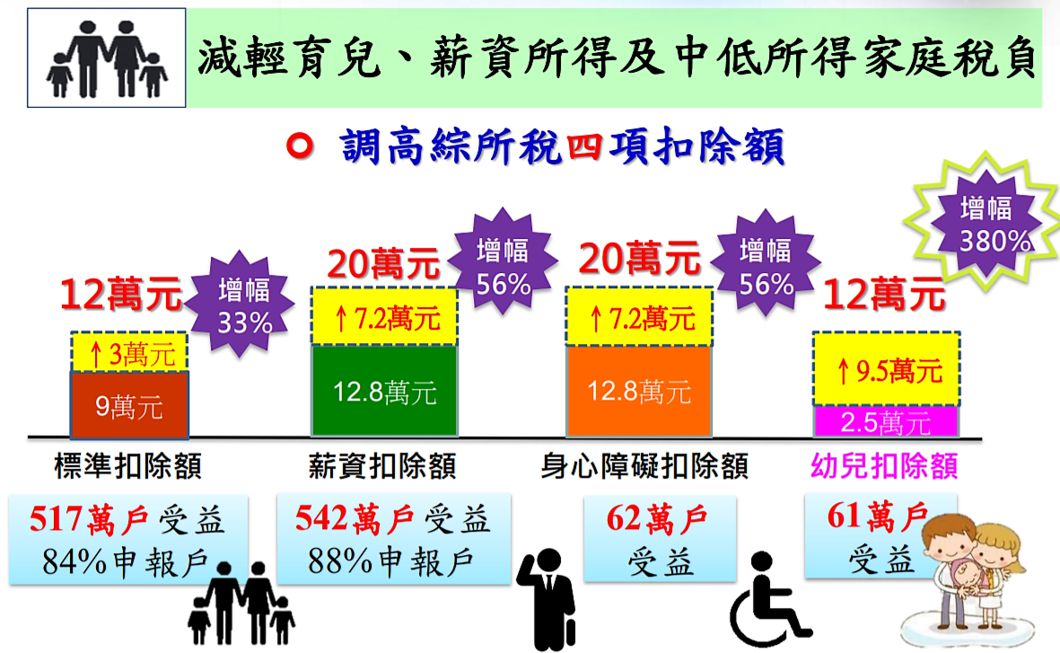

這次稅改新制度,主要是提高4項扣除額的額度,包括「標準扣除額」,單身者從9萬元提升到12萬元,有配偶者從18萬元提升到24萬元;「薪資特別扣除額」,從12.8萬元提高到20萬元;「幼而學前特別扣除額」,從每人2.5萬元提高到12萬元;「身心障礙特別扣除額」,從每人12.8萬元提高到20萬元。

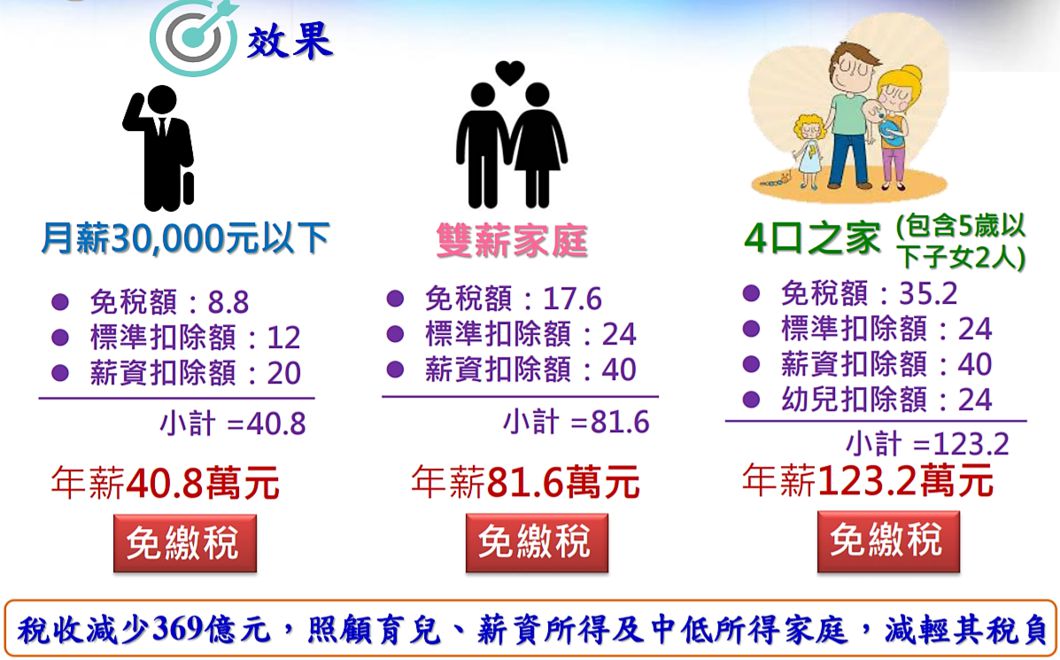

若以財政部公告目前每人基本生活費用為16.6萬元,個人綜合所得稅免稅額每人8萬8千元為範本來計算,一個雙薪4口家庭來說,假設沒有教育學費扣除額,沒有幼而學前扣除額,也沒有身心障礙扣除額,也用不上儲蓄投資扣除額,按照納保法規定,基本生活費就是16.6萬元x4人=66.4萬元。

若用舊制計算:

免稅額8.8萬x4+標準扣除扣額18萬+資薪扣除額12.8萬x2=78.8萬元,66.4萬-78.8萬=-12.4萬元,表示扣除減免的金額額已高於基本生活費,因此無基本生活費可扣除。100萬-78.8萬=21.2萬元,適用5%稅率,應繳納10600元。

若用新制計算:

免稅額8.8萬x4+標準扣除額24萬=59.2萬元,66.4萬-59.2萬=7.2萬元,扣完後還低於基本生活費,於是享有額外扣除額7.2萬。

若是此雙薪家庭夫妻年收入共100萬元,包括納稅義務人,配偶與扶養親屬,家庭共4人,免稅額是8.8萬x4=35.2萬元,加上標準扣除額24萬元,薪資扣除額20萬元,與剛算出來的基本生活費額外扣除額7.2萬元,100萬-35.2萬-24萬-20萬-7.2萬=13.6萬元,這個數字適用於5%所得稅率,應繳納6800元,比起舊制度,省下3800元。

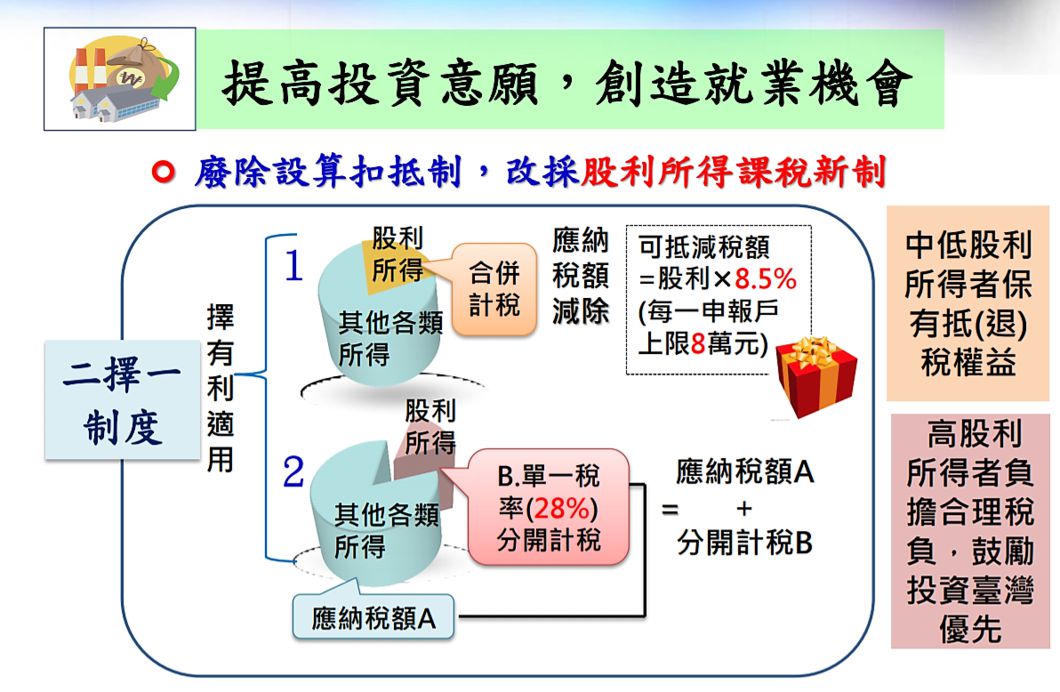

另外股利部分則可選用2種方式,第一是併入綜合所得稅,按照股利8.5%計算可抵稅額,每戶抵用上限為8萬元,全年股利所得94萬元以下,可以抵稅或退稅,較適合綜合所得稅在20%以下者使用;第二種方式為股利按28%稅率分開計算稅額,與其他應納稅額合併報繳,此方式對綜合所得稅30%以上較為適合。

這次稅改新制度,主要是提高4項扣除額的額度,包括「標準扣除額」,單身者從9萬元提升到12萬元,有配偶者從18萬元提升到24萬元;「薪資特別扣除額」,從12.8萬元提高到20萬元;「幼而學前特別扣除額」,從每人2.5萬元提高到12萬元;「身心障礙特別扣除額」,從每人12.8萬元提高到20萬元。

若以財政部公告目前每人基本生活費用為16.6萬元,個人綜合所得稅免稅額每人8萬8千元為範本來計算,一個雙薪4口家庭來說,假設沒有教育學費扣除額,沒有幼而學前扣除額,也沒有身心障礙扣除額,也用不上儲蓄投資扣除額,按照納保法規定,基本生活費就是16.6萬元x4人=66.4萬元。

若用舊制計算:

免稅額8.8萬x4+標準扣除扣額18萬+資薪扣除額12.8萬x2=78.8萬元,66.4萬-78.8萬=-12.4萬元,表示扣除減免的金額額已高於基本生活費,因此無基本生活費可扣除。100萬-78.8萬=21.2萬元,適用5%稅率,應繳納10600元。

若用新制計算:

免稅額8.8萬x4+標準扣除額24萬=59.2萬元,66.4萬-59.2萬=7.2萬元,扣完後還低於基本生活費,於是享有額外扣除額7.2萬。

若是此雙薪家庭夫妻年收入共100萬元,包括納稅義務人,配偶與扶養親屬,家庭共4人,免稅額是8.8萬x4=35.2萬元,加上標準扣除額24萬元,薪資扣除額20萬元,與剛算出來的基本生活費額外扣除額7.2萬元,100萬-35.2萬-24萬-20萬-7.2萬=13.6萬元,這個數字適用於5%所得稅率,應繳納6800元,比起舊制度,省下3800元。

另外股利部分則可選用2種方式,第一是併入綜合所得稅,按照股利8.5%計算可抵稅額,每戶抵用上限為8萬元,全年股利所得94萬元以下,可以抵稅或退稅,較適合綜合所得稅在20%以下者使用;第二種方式為股利按28%稅率分開計算稅額,與其他應納稅額合併報繳,此方式對綜合所得稅30%以上較為適合。

留言