3類新時代女性善用保單疼惜自己

近年來隨著女性經濟影響力變大,女力商機崛起,社會結構更因而有所變化,婚姻已不再是當代女性的唯一選擇,不管有沒有步入婚姻,全球人壽都建議新時代女性,除了在三八婦女節好好犒賞自己工作辛勞外,也別忘了為自己好好規劃「基礎保障」及「進階保障」,不但可減輕意外或疾病可能造成個人或家庭的經濟衝擊外,還能提高醫療品質,為自己規劃更安心有保障的未來。

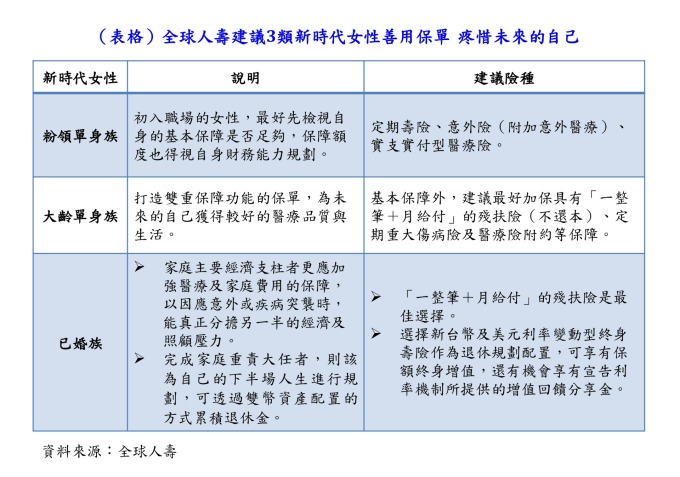

對於初入職場的女性,全球人壽建議可依人生階段及單身與否作為出發點來考量自身的需求。單身、剛出社會的粉領單身族,建議可先檢視自身的基本保障是否足夠,包括定期壽險、意外險(附加意外醫療)、實支實付型醫療險;同時,保障額度也得視自身財務能力規劃,可以趁年輕且體況佳,保費較便宜時做足保額。

至於已是社會老鳥的大齡單身族,除了前述的基本保障外,建議可加保具有「一整筆+月給付」的殘扶險(不還本)、定期重大傷病險及醫療險附約等來規劃,打造雙重保障功能的保單,即使意外或疾病來敲門,至少可以為未來的自己獲得較好的醫療品質與生活。

台灣人壽則建議活躍於職場、獨立自主的閃耀單身女性們,由於沒有養育下一代的壓力,經濟寬裕可運用的資金較多,可為自己規劃一份儲蓄型癌症險,雖然保費較高,但兼具儲蓄與癌症保障功能,保本又防癌,為自己儲蓄未來。

如果是已婚族,全球人壽建議,家庭主要經濟支柱者更應加強醫療及家庭費用的保障,「一整筆+月給付」的殘扶險則是最佳的選擇,若有懷孕計劃或已有幼兒的家庭,應提高夫妻倆的基本保障保額,以因應意外或疾病突襲時,能真正分擔另一半的經濟及照顧壓力;若是已完成家庭重責大任的資深已婚族,則該為自己的下半場人生進行規劃。除了前述基本保障及進階保障之外,建議可以透過雙幣資產配置的方式累積退休金,例如選擇新台幣及美元利率變動型終身壽險作為退休規劃配置,可享有保額終身增值,還有機會享有宣告利率機制所提供的增值回饋分享金。

台灣人壽則建議,溫柔照顧家人又精打細算的家庭主婦,因為不但要顧及家庭開銷,還有子女教育金,可能預算較少,可運用主約附加癌症險附約之方式來降低保費支出,並依預算上限來規劃終身或定期型。如手頭較寬裕者,可在主約附加終身型癌症附約,限期繳費,保障終生;預算較少者則可選擇一年期附約,用少少的保費換得高額癌症保障。

留言