新熟齡族退休理財術 必備3本退休金

今年3月底,台灣進入高齡社會,65歲以上高齡人口比率達14.05%,平均每7位國人中就有1位是老人,且人口結構持續快速變化,距離邁入「超高齡社會」預估只剩9年。另一點值得留意的,是介於50~64歲的「新熟齡族」,該世代相較10年前大幅增加150萬人,目前人口已超過500萬,占總人口數的22%,這群即將步入退休階段的新熟齡世代較上個世代人口更重視自主,且生活上不願麻煩他人。

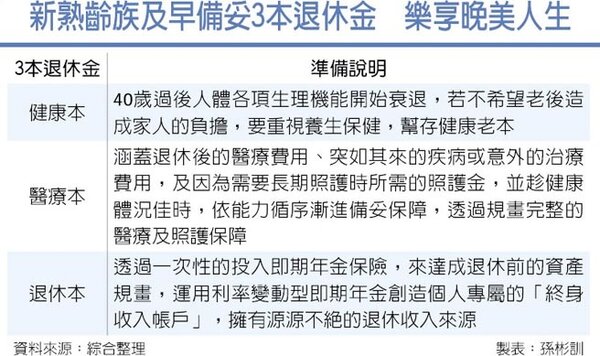

壽險業者表示,40歲過後,人體各項生理機能開始衰退,若不希望老後造成家人的負擔,除了要重視養生保健,幫存健康老本,也要預存退休後的醫療基金。

全球人壽表示,想要享受有品質、有尊嚴的熟齡人生,應及早備妥3本最重要的退休金,一是健康本,二是醫療本,再來三是退休本,以對抗年老退休所面臨的長壽風險和市場風險,樂享晚美人生。 做醫療基金的規劃時,基本上應該涵蓋退休後的醫療費用、突如其來的疾病或意外的治療費用,及因為需要長期照護時所需的照護金,並趁健康體況佳時,依能力循序漸進備妥保障,透過規畫完整的醫療及照護保障,健康時就該及早為自己儲備雄厚未來有可能不健康的醫療本。

同時也在行有餘力的當下,選擇可抗長壽風險的保險商品,如年金險,透過保單創造退休後的穩定收入,有紀律地為老後健康的自己備妥保障與穩定的現金流。 全球人壽說明,受到醫療科技發達,熟齡人生可能比想像中還要長,年金保險「活到老,領到老」的特性是少數可以對抗長壽風險的工具,最高可領到110歲。 而現在的年金給付方式多元化,資金運用更靈活,針對步入退休準備的新熟齡世代,面對將來可能長達30年的熟齡生活,應以資產的提領與收入為主要的方式,建議可用一次性的投入即期年金商品來達成退休前的資產規畫,因開始進入家庭責任負擔較輕的黃金十年,可透過利率變動型即期年金創造個人專屬的「終身收入帳戶」,人生下半場的退休生活,除了將擁有源源不絕的收入來源,在利變機制下年金金額還有機會以階梯式成長。 元大人壽商品精算部副總經理張銘修表示,退休財務規劃期程往往超過20年,對抗通膨也須納入考量,民眾必須在收入穩定時及早規劃,以因應退休生活的開銷與未知的風險。

壽險業者表示,40歲過後,人體各項生理機能開始衰退,若不希望老後造成家人的負擔,除了要重視養生保健,幫存健康老本,也要預存退休後的醫療基金。

全球人壽表示,想要享受有品質、有尊嚴的熟齡人生,應及早備妥3本最重要的退休金,一是健康本,二是醫療本,再來三是退休本,以對抗年老退休所面臨的長壽風險和市場風險,樂享晚美人生。 做醫療基金的規劃時,基本上應該涵蓋退休後的醫療費用、突如其來的疾病或意外的治療費用,及因為需要長期照護時所需的照護金,並趁健康體況佳時,依能力循序漸進備妥保障,透過規畫完整的醫療及照護保障,健康時就該及早為自己儲備雄厚未來有可能不健康的醫療本。

同時也在行有餘力的當下,選擇可抗長壽風險的保險商品,如年金險,透過保單創造退休後的穩定收入,有紀律地為老後健康的自己備妥保障與穩定的現金流。 全球人壽說明,受到醫療科技發達,熟齡人生可能比想像中還要長,年金保險「活到老,領到老」的特性是少數可以對抗長壽風險的工具,最高可領到110歲。 而現在的年金給付方式多元化,資金運用更靈活,針對步入退休準備的新熟齡世代,面對將來可能長達30年的熟齡生活,應以資產的提領與收入為主要的方式,建議可用一次性的投入即期年金商品來達成退休前的資產規畫,因開始進入家庭責任負擔較輕的黃金十年,可透過利率變動型即期年金創造個人專屬的「終身收入帳戶」,人生下半場的退休生活,除了將擁有源源不絕的收入來源,在利變機制下年金金額還有機會以階梯式成長。 元大人壽商品精算部副總經理張銘修表示,退休財務規劃期程往往超過20年,對抗通膨也須納入考量,民眾必須在收入穩定時及早規劃,以因應退休生活的開銷與未知的風險。

留言